LMNP - Loueur Meublé Non Professionnel

Qu’est-ce que le lmnp ? quelle est la définition du LMNP ? Quelle fiscalité pour le lmnp ?

Qu’est ce que les résidences services ? Pourquoi investir dans une résidence services ?

Quel est le principe de l’amortissement en lmnp ? Comment récupérer la TVA en LMNP ?

Le LMNP est aujourd'hui l'investissement immobilier le plus performant pour obtenir des revenus complémentaires pour sa retraite.

LMNP LOUEUR MEUBLE NON PROFESSIONNEL

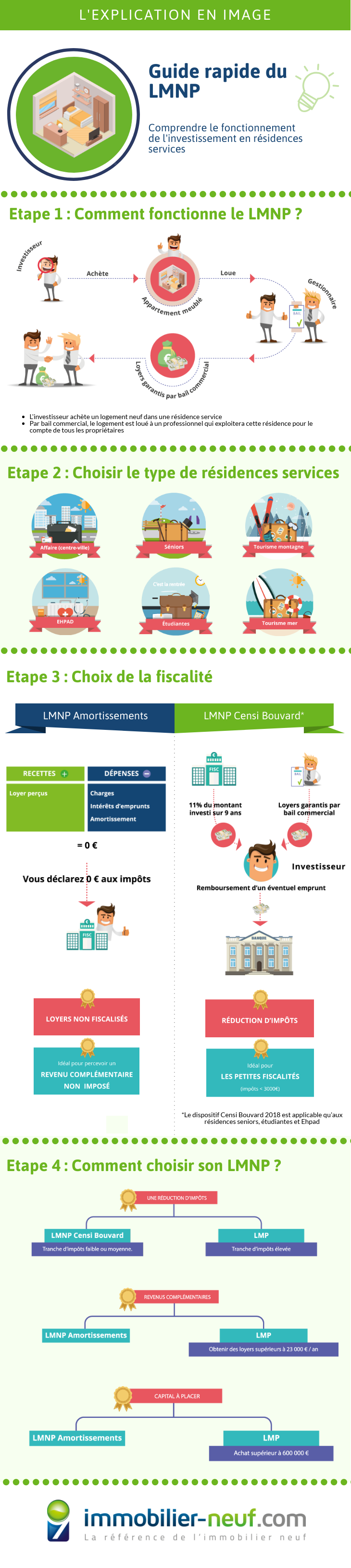

Le LMNP (Loueur Meuble Non Professionnel) est un régime fiscal applicable aux particuliers donnant en location à titre habituel des locaux meublés (chambres ou appartements). Ce régime, permet aux choix, de bénéficier d'une réduction d'impôt (LMNP Censi Bouvard), ou de bénéficier de revenus locatifs réguliers non fiscalisés (LMNP Classique régime des amortissements).

Exemple : Un particulier décide d'investir dans l'immobilier pour se constituer des revenus complémentaires pour sa retraite. Il achète (avec un apport ou un crédit) un appartement meublé, qu'il va louer à un particulier, ou à un gestionnaire professionnel via un bail commercial.

Ce locataire (particulier ou professionnel) lui reversera les loyers pendant la durée prévue dans le bail.

Principes du LMNP en résidences gérées

Immobilier Neuf propose à ses clients un large choix de résidences gérées avec services, en meublé. Le locataire sera systématiquement un gestionnaire professionnel, lié à l'investisseur par un bail commercial. A charge pour ce gestionnaire professionnel de remplir l'ensemble de la résidence avec une clientèle ciblée. D'où l'importance cruciale apportée au choix du gestionnaire.

Il existe différentes catégories de résidences meublées, qui fournissent les services adaptés à la clientèle ciblée :

• Les résidences de tourisme (montagne ou mer),

• les résidences d'affaires (chambres d'hôtel),

• les résidences étudiants,

• les résidences séniors,

• les EHPAD (Établissement d'Hébergement pour Personnes Âgées Dépendantes).

Si le bien acheté est neuf, et situé dans une résidence qui propose 3 services minimums parmi les 4 suivants :

• le petit-déjeuner

• réception de la clientèle

• l’entretien et nettoyage régulier des locaux

• fourniture de linge de maison

Alors l'investisseur pourra bénéficier d'un prix d'achat hors TVA.

Comment se déclare le régime du Loueur Meublé au niveau fiscal ?

Les revenus locatifs meublés proviennent d’un actif immobilier, mais ces revenus sont fiscalement traités comme une activité commerciale :

- Régime fiscal des BIC (Bénéfices Industriels et Commerciaux)

- N’entrent pas dans la catégorie des revenus fonciers

Le dispositif du loueur Meublé offre à l’investisseur 3 choix de statuts fiscal (en fonction de sa stratégie patrimoniale) :

• le régime LMNP Classique (régime des amortissement), en micro BIC ou au réel.

• le dispositif CENSI Bouvard qui permet une réduction d’impôt.

• le régime LMP (Loueur meublé Professionnel).

Un cabinet comptable vous sera systématiquement proposé pour réaliser votre investissement sans tracasseries administratives, comptables ou fiscales.

Le LMNP : Loueur Meuble Non Professionnel classique, régime des amortissement

Lorsque l'investisseur a investi dans un logement meublé, il peut opter pour le régime forfaitaire (MicroBIC) ou le régime réel.

Régime micro BIC : S’applique si les revenus locatifs n’excèdent pas 32 900 € par an. L’acquéreur bénéficie d’un abattement forfaitaire de 50 % sur ses recettes locatives. N'a pas d'intérêt fiscal, et est à éviter si l'on peut.

Régime réel : s’applique sur option, et de droit si les revenus locatifs dépassent 32 900 € par an.

Le régime LMNP amortissements réel permet de bénéficier de revenus locatifs non fiscalisés : en déduisant les frais d'emprunt, les charges de la résidence, mais aussi (et surtout) les murs et le mobilier de l'appartement acheté, l'investisseur se retrouve à déclarer fiscalement des revenus locatifs nuls, et donc non imposés, et ceci pendant de nombreuses années.

Le régime BIC permet de déduire des amortissements : les amortissements mobiliers et immobilier sont une faculté comptable de déduire chaque année une partie du prix du logement.

En détail : L’investisseur peut déduire les charges réelles, les frais financiers et les amortissements des recettes locatives. Les déficits sont reportables sur les revenus de même nature pendant 10 ans.

Cependant, les amortissements ne peuvent pas générer de déficit. S'ils ne peuvent être déduits, ils sont reportables indéfiniment, sans limitation de durée, jusqu'à pouvoir être utilisés.

Les bénéfices quand à eux, ils s’ajoutent aux autres revenus imposables.

C'est le régime à utiliser lorsque l'on veut se procurer des revenus locatifs non fiscalisés, pour sa retraite par exemple.

Régime des plus-values

Concernant les plus values, c’est le régime des plus-values privées qui s’applique. Les règles d’imposition sont les mêmes que celles applicables dans le cadre d’une vente de logement non meublé. Ainsi, en cas de plus values, celles-ci sont exonérées si elles interviennent au bout de 22 ans de détention du bien, tandis que les charges sociales (CSG et CRDS) sont totalement exonérées après 30 ans de détention.

Les critères à vérifier

Le Gestionnaire

• Trois acteurs entrent en jeu lors de l’achat d’un local d’habitation au sein d’une résidence de service : le promoteur, l’investisseur et le gestionnaire.

• le gestionnaire gère la résidence. C’est la pièce maitresse de l’investissement LMNP en résidence services. Il faut donc prendre le temps de bien se renseigner sur ses antécédents.

• Chaque type de Résidence Service offre des prestations particulières, et nécessite de la part du gestionnaire des compétences particulières. Il conviendra d’être vigilant sur les caractéristiques du gestionnaire en fonction du type de résidence concernée.

Le Bail commercial

• Le bail commercial précise les paramètres de l’opération. Il représente 50% de la décision d’investissement.

• Preneur à bail : C’est l’unique locataire : il est important de vérifier la taille de la société exploitante, son expertise dans le domaine du type de résidence service, l’expérience de ses dirigeants, le nombre de résidences qu’elle gère, ses performances financières, etc...

• Durée : Le bail est conclu pour une durée de 9 à 12 ans en général.

• Modalités de règlement et revalorisation des loyers : Montants garantis, fréquence des paiements (trimestriels en règle générale).

• Charges et modalités de prise en charge de l’entretien du mobilier et immobilier (art 605 du code civil) et des grosses réparations (art 606)

Notre conseil

Le Loueur Meublé Non Professionnel régime des amortissement peu sembler complexe au premier abord, mais c'est à l'heure actuelle le meilleur placement pour se constituer des revenus complémentaires pour sa retraite, loin devant les autres types de placements.

Attention toutefois à la qualité du gestionnaire : nos conseillers vous apporteront toutes les précisions nécessaires pour réaliser un bon investissement.