Acheter sans apport dans le neuf

Puis-je acheter mon appartement sans apport ? Puis-je faire un crédit à la banque sans apport ? Quelle est la somme minimale pour un apport ? Puis-je avoir des aides financières pour mon apport ? Je suis primo accédant et je n’ai pas d’apport, que faire ? Découvrez les réponses à vos questions en infographie.

Acheter un appartement sans apport

Aujourd’hui, de nombreux français désirent devenir propriétaire de leur logement, mais ne disposent pas de fonds suffisants ou n’en disposent pas du tout. Mais il est possible dans certaines conditions, d'acheter un logement sans apport.

Devenez propriétaire sans apport

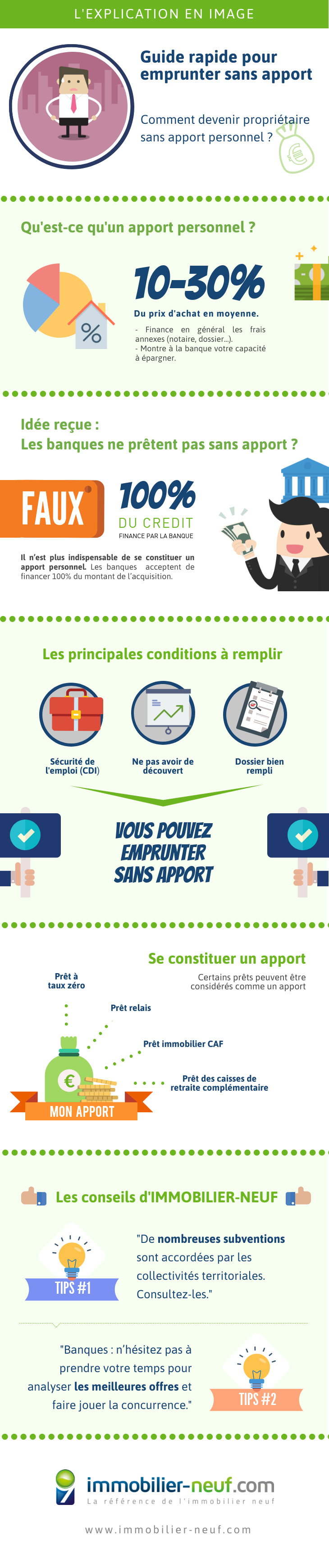

Dans le cadre de l’immobilier, l’apport personnel est la somme investie par une personne désirant acheter un logement. Ce montant provient en général des ressources financières de l’acquéreur, s’articule entre 10% à 30% du montant total de l’acquisition, et est complété par des prêts de banques classiques et/ou des emprunts par le biais d’organismes prêteurs.

L’achat de logement sans apport personnel, c’est possible !

Il n’y a pas si longtemps, l’apport personnel était une condition sine qua non pour toute acquisition d’un bien immobilier. Aujourd’hui, de nombreux dispositifs ont été mis en place, et il est désormais possible de s’engager dans l’achat d’un logement sans apport constitué au préalable.

Le prêt 100% des banques

De nos jours, il n’est plus indispensable de se constituer un apport personnel pour pouvoir bénéficier d’un emprunt immobilier accordé par les banques.

Beaucoup de banques acceptent de financer l’intégralité du montant total de l’acquisition, sous certaines conditions :

- La banque analysera les situations qui permettent ou freinent l’épargne du candidat emprunteur : train de vie élevé, perte d’emploi, maladies, dépenses du à l’entrée dans la vie active… Une décision sera prise à la suite de cette analyse.

- La banque évaluera les caractéristiques de l’acquéreur et son environnement économique : par exemple un jeune actif travaillant en CDI et ayant un bon niveau de rémunération peut légitimement contracter un prêt immobilier sans apport. De plus, les banques sont attentives à l’âge de l’acquéreur, sa situation professionnelle (CDI, CDD, Intérim…), le niveau de rémunération, et au potentiel d’évolution. A noter que les banques accordent plus d’importances à la sécurité de l’emploi qu’au salaire.

- En général, le taux d’intérêt de l’emprunt est supérieur sans apport personnel (compter en moyenne +0,50%).

Afin d’obtenir le meilleur prêt avec les meilleurs garanties, IMMOBILIER-NEUF vous conseille de prendre connaissance des différentes offres proposées par les banques, et ainsi, faire jouer la concurrence. Contactez l’un de nos conseillers afin d’avoir de plus amples informations.

Le prêt à taux zéro

Le prêt à taux zéro plus est attribué sous conditions de ressources et constitue un apport personnel aux yeux de la banque. Beaucoup d’emprunteurs ont recours à ce dispositif dans le cadre d’un premier achat immobilier (Voir le PTZ). Contactez l’un de nos conseiller pour savoir si vous pouvez en bénéficier.

Le prêt accession de l’Action-Logement

Ce prêt ne concerne que les salariés travaillant dans une société privée non agricole de plus de 20 salariés et peut également constituer un apport personnel.

Si vous êtes primo-accédant ou si vous déménagez dans le cadre d’une mutation professionnelle, vous pouvez alors avoir recours à ce dispositif.

A noter que le prêt accession de l’Action Logement n’est pas obligatoirement accordé par l’entreprise. Contactez l’un de nos conseillers afin d’avoir de plus amples informations.

Les autres prêts pouvant constituer un apport personnel

Les prêts catégoriels, les prêts des caisses de retraite complémentaire et mutuelle de retraite, les prêts à caractère social accordés par la CAF et le prêt relais accordé dans l’attente de la revente du bien immobilier précédent peuvent être considérés comme des apports personnels (voir les autres prêts).

Les conseils d’IMMOBILIER-NEUF

- Subventions : De nombreuses subventions sont accordées par les collectivités territoriales. Contactez votre mairie, votre conseil général et/ou régional, ou contactez l’un de nos conseillers.

- Banques : N’hésitez pas à prendre votre temps pour analyser les meilleures offres et faire jouer la concurrence.

Pour toutes informations complémentaires, contactez nos conseillers IMMOBILIER-NEUF !