Déroulement d'un achat immobilier neuf

Les différentes étapes d'un achat immobilier dans le neuf : Comment acheter un logement neuf ? Comment se passe l’achat d’un logement neuf ?

Achat d’un bien immobilier neuf : les étapes clés - Comment réserver un bien immobilier ? Comment acheter un appartement neuf sur plan ? Conseils pour un premier achat immobilier ?

Afin de protéger l’acquéreur contre les mauvaises surprises, l’acquisition d’un logement immobilier neuf est un processus très encadré juridiquement. Après avoir choisi votre logement, le parcours du futur propriétaire commence.

Les différentes étapes de l’achat d’immobilier neuf

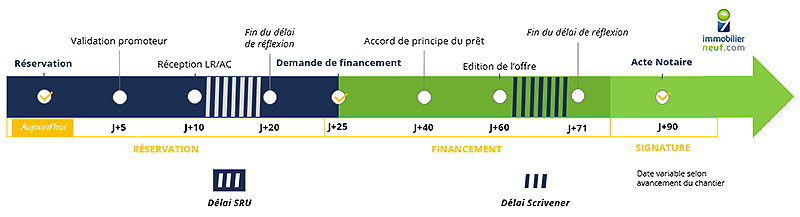

Etape 1 : La réservation

Vous réservez votre lot.

Cette première étape est validée par la signature d’un dossier de réservation, incluant une condition suspensive d’obtention du financement (loi du 13 juillet 1979) et par un chèque de réservation de 5% maximum du prix de vente si le contrat définitif est signé dans un délai d’un an, et 2% maximum s’il est signé dans un délai d’un à deux ans.

Ce dossier de réservation en état futur d’achèvement (VEFA) assure le blocage du lot à la vente pendant toute la durée de la période de réservation. Il est nécessaire pour faire l’étude du financement bancaire.

Vous devez signer en deux exemplaires :

- le contrat de réservation,

- le plan du lot,

- le plan de masse

- le descriptif technique,

- l’Etat des Risques Naturels et Technologiques (ERNT).

Le dossier de réservation est transmis au promoteur pour qu’il le valide.

Le promoteur vous renverra un exemplaire signé

du dossier de réservation par lettre recommandée avec accusé de réception.

Il transmettra une copie au notaire.

Vous disposerez d’un délai de réflexion de 10 jours,

pour annuler la réservation à compter de la date de présentation de la lettre recommandée (délai SRU).

Etape2 : Le crédit

Vous disposerez d’un délai de 15 jours

pour faire votre demande de crédit, à compter de la fin de la période de rétractation et pour pouvoir bénéficier de la clause suspensive d’obtention de financement.

- Si le crédit est refusé, il y aura alors annulation de la réservation, sans aucune indemnité à verser.

- Si la demande de crédit est acceptée, la banque financera votre acquisition. Vous recevrez par courrier l’offre de prêt de la banque.

- Si vous réalisez un achat sans apport, vous renoncez expressément à la clause suspensive liée à l'obtention du crédit.

Vous disposerez d’un délai de réflexion de 10 jours (Loi Scrivener)

à réception de l’offre de prêt, avant de retourner cette offre.

A réception de votre acceptation de l’offre de prêt,

l’établissement bancaire enverra les pièces au notaire afin de préparer l’acte d’acquisition.

Le projet notarié

de l’acte d’acquisition (la notification), une fois rédigé, vous sera envoyé en recommandé à votre domicile.

Etape 3 : L’acte de vente

Rendez-vous pour la signature des actes chez le notaire.

Si vous ne pouvez pas vous déplacer, vous pourrez concrétiser cette étape par le biais d’une procuration notariée.

A la signature des actes, le règlement du 1er appel de fonds sera réalisé, par apport personnel, ou par le 1er déblocage du crédit selon votre financement, en fonction de l’avancement des travaux.

L’échéancier d’appel de fonds est réglementé par l’état, selon l’article R 261-14 du Code de la Construction et de l’Habitation.

Pendant la construction, des règlements partiels seront à régler

au fur et à mesure de l’avancement des travaux par apports personnels ou déblocages proportionnels du crédit.

En cas de financement, vous devrez adresser à votre banque votre autorisation signée pour faire débloquer les fonds. Vous réglez toujours après la réalisation des travaux.

Etape 4 : La livraison

Réception du bien immobilier par procès-verbal de réception

- remise du dossier d’achèvement,

- pièces justificatives (déclaration d’achèvement en mairie etc.),

- le bâtiment est assuré par le syndic ou le propriétaire.

Début des garanties de construction

- assurance parfait achèvement,

- assurance biennale,

- assurance décennale,

- assurance dommages-ouvrage.

Pour l’investisseur

début de la phase de gestion locative, avec assurances loyers impayés, etc.

Pour toutes informations complémentaires, contactez nos conseillers IMMOBILIER-NEUF !