Acheter mon premier appartement

Conseils pour un premier achat immobilier ? Quelles sont les aides financières pour un premier achat ? Premier achat immobilier, qu’elles sont les aides de l’état ? Y a-t-il des aides pour un achat immobilier spécifiques aux fonctionnaires ? Existe-t-il des aides de la CAF pour un achat immobilier ? Qu’est-ce que le prêt conventionné Caf ? Qu’est-ce que le PTZ ? Premier achat avec un prêt à taux zéro ? Quelle est la différence entre le Prêt pour l’Accession Sociale et le Prêt Conventionné ?

Vous êtes à la recherche d’un premier achat immobilier pour remplacer votre budget location par une acquisition immobilière, qui vous permettra de commencer à vous constituer un patrimoine.

Savez vous que l’immobilier neuf peut vous permettre de transformer ce projet en réalité ?

Premier achat c’est possible?

Grâce aux particularités de l’immobilier neuf vous pouvez plus facilement accéder à la propriété en cumulant les avantages financiers du prêt à taux zéro (PTZ), ainsi que d’autres prêts de type : 1 % logement ou prêts de collectivités.

Avant de recourir au crédit , explorez toutes vos possibilités familiales, cela réduira d’autant les mensualités d’un financement:

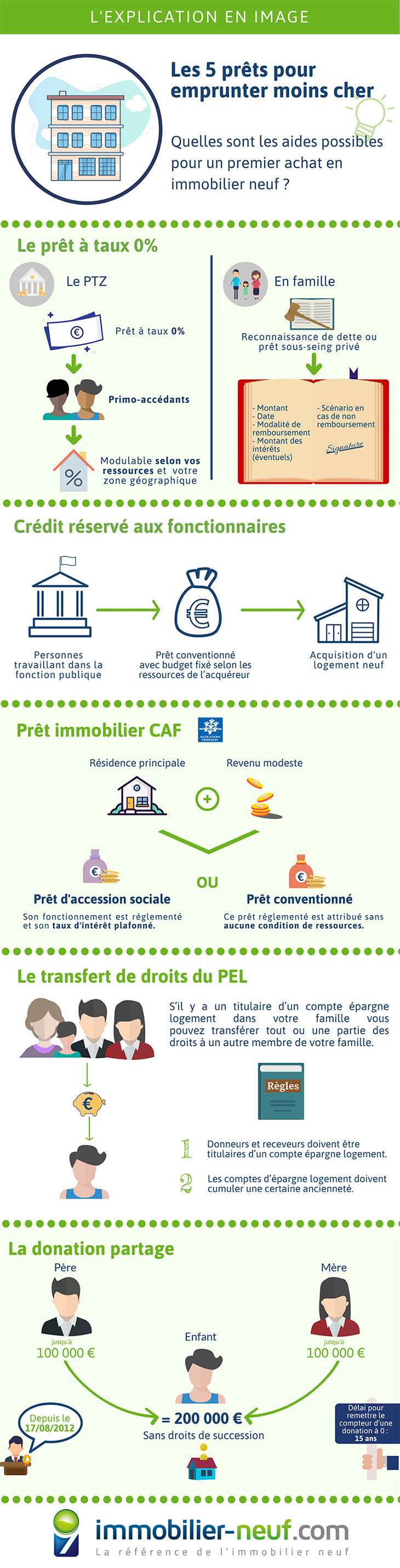

Les aides familiales pour acheter son logement

La donation partage

Depuis le 17 Aout 2012, un abattement de 100 000 € par donateur s’applique à chaque enfant donataire. Ainsi, vous pouvez recevoir jusqu’à 100 000 € de votre père et mère, soit maximum 200 000 €, en franchise de droits de succession.

Par exemple, depuis le 17 Aout 2012, un abattement de 100 000 € par donateur s’applique à chaque enfant donataire. Le délai pour remettre le compteur d’une donation à 0, est désormais de 15 ans.

Le prêt familial à 0%

Bénéficiez d’un prêt gratuit familial ou logez vos enfants en leur prêtant de l'argent pour acheter.

Le prêt à taux zéro en famille, c’est possible. Vous pouvez recevoir de vos proches de l’argent sans intérêt pour acheter votre logement en contrepartie d’un remboursement.

Pour éviter tout litige avec l’administration fiscale, vous rédigerez ensemble (emprunteur et prêteurs), un acte manuscrit sur papier libre ou par devant un notaire, appelé « reconnaissance de dette » ou « prêt sous seing privé ».

Ce document précise les conditions du prêt : le montant, la date et les modalités de remboursement, le montant des intérêts éventuels.

Vous pouvez mentionner si les héritiers seront tenus de rembourser la dette ou pas, en cas de décès (de l’emprunteur ou du prêteur).

Il faut aussi envisager le scénario en cas de non remboursement du prêt.

Le document sera signé en autant d’original que de parties, et il est recommandé de faire enregistrer cet acte auprès de l’administration fiscale. ( moins de 100 €). L’enregistrement évite que l’administration fiscale n’assimile le prêt à une donation déguisée ou à des revenus occultes !

Le transfert de droits du PEL

Profiter de droits à prêt d’une épargne logement familiale

S’il y a un titulaire d’un compte ou plan épargne logement dans votre famille, vous pouvez s’il n’est pas utilisé, transférer tout ou partie des droits à prêt des membres de votre famille.

Certaines règles règlementent les transferts de droits à prêt entre proches :

Première règle : chacune des parties, donneurs et receveurs, doivent être titulaires d’un plan ou compte épargne logement.

Seconde règle : les plans d’épargne logement et comptes d’épargne logement doivent cumuler une certaine ancienneté.

Vérifiez avant toute démarche, si le transfert est intéressant, par comparaison entre les taux des prêts bancaires actuels du marché et ceux des plans épargne logement.

En pratique, tout dépendra donc de quelle génération de plan ou compte vous êtes titulaire.

Les prêts aidés pour l’immobilier neuf

Prêt immobilier CAF

Il est possible de bénéficier de deux types de prêt via les caisses d’allocations familiales : le prêt conventionné et le prêt d’accession sociale. Ce sont des prêts accordés par la CAF uniquement pour l’acquisition principale d’un logement neuf ou ancien (financer ainsi une résidence secondaire est exclu).

Attention, pour bénéficier de ces aides, vos revenus doivent être faibles.

Prêts catégoriels

Le prêt catégoriel est un crédit réservé aux fonctionnaires par la fonction publique pour tout achat d’un logement neuf ou ancien.

La mise en place d’un prêt conventionné est indispensable pouvoir bénéficier de ces financements privilégiés. Le budget de l’attribution du prêt est fixé selon les ressources de l’acquéreur.

Le PTZ, prêt à taux 0%

Ce prêt réservé aux logements neufs, vous permet de disposer d’un apport en capital qui sera considéré comme un véritable apport personnel.

Le prêt à taux zéro plus est destiné à encourager les primo-accédants à acquérir leur résidence principale.

Pour toutes informations complémentaires, contactez nos conseillers IMMOBILIER-NEUF !