Différé de remboursement

Différé de remboursement

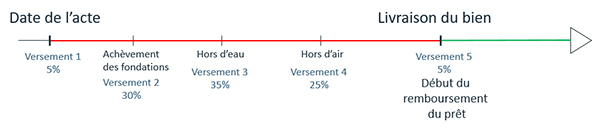

En VEFA, entre la date de l'acte d'achat, le début des travaux et la livraison du bien immobilier, il peut se passer un laps de temps assez important.

Afin d'éviter que l'acquéreur ne commence à rembourser le crédit (avant de rentrer dans les lieux et de supporter plusieurs crédits ou loyer en même temps pour une accession à la propriété, ou d'attendre une rentrée de loyers et une réduction d'impôt en investissement locatif), il est possible de différer le remboursement du capital à la banque, pendant 24 mois maximum.

Il existe 2 types de différés :

Le différé partiel

Pendant la construction, le paiement du prix du logement se fait par versement successifs en fonction de l'avancement des travaux :

5% chez le notaire, puis 30% à l'achèvement des fondations, puis 35% au "hors d'eau", puis 25% au "hors d'air", et enfin 5% à la livraison.

L'acquéreur doit rembourser son crédit au fur et à mesure que les sommes sont prêtées par la banque. Pour éviter des mensualités trop fortes, il peut demander un différé de paiement.

La période de différé de paiement (ou différé d'amortissement) est la période pendant laquelle aucun remboursement de capital n'est effectué. Seuls les intérêts et l’Assurance Décès Invalidité seront prélevés à chaque échéance.

Un différé partiel permettra de ne payer que les intérêts intercalaires du prêt + ADI pendant la période 1,

Puis les intérêts +ADI + le capital pendant la période 2.

La mensualité totale débutera à la livraison du bien immobilier (et donc au début de la location pour un investissement locatif).

Le différé total

Le différé total d'amortissement est la période, au début de crédit, pendant laquelle aucun remboursement de capital ou d'intérêts ne sont effectués : l'échéance est de zéro.

Seuls les frais d'assurance peuvent être prélevés à chaque échéance. En contrepartie, les intérêts non payés s'ajouteront au capital restant dû.

Un différé total permettra de ne rien payer pendant la période 1 (sauf l’ADI),

Puis à partir de la période 2, les intérêts + ADI + le capital de l’emprunt initial, majoré du coût des intérêts non payés pendant la période 1