Quels crédits immobilier ?

Quel crédit immobilier doit on choisir quand on achète un logement, pour sa résidence principale, secondaire, ou pour un investissement locatif ? En fonction de ses objectifs et de sa situation patrimoniale et fiscale, il est pertinent de se poser les bonnes questions et de choisir le bon crédit.

Il existe différents types de prêts immobiliers, et différents procédés pour en optimiser l’utilisation.

Quel crédit pour un achat immobilier ?

PRET AMORTISSABLE

Un prêt amortissable est le type de prêt le plus courant (immobilier, consommation…).

Il se caractérise par un règlement d’échéances, appelées mensualités, qui se composent d’une partie d’intérêts et d’une partie de capital.

Cette partie permet de réduire le capital initialement emprunté au fur et à mesure du temps.

Plus le crédit avance dans le temps, et plus la partie des intérêts dans la mensualité se réduit.

PRET AMORTISSABLE AVEC REMBOURSEMENT ANTICIPE

Ce montage financier se caractérise par :

- un allongement de la durée du crédit afin de réduire la mensualité

- dégager ainsi un effort d’épargne disponible qui sera versé sur un contrat de capitalisation (assurance-vie).

Le principe consiste à générer plus d’intérêts avec la capitalisation que d’intérêts à payer sur le crédit.

Exemple : un crédit de 150 000 € qui est rallongé de 15 à 25 ans permet :

- augmenter la réduction d’impôt de 7 834 € au bout de 15 ans, soit un gain mensuel de 43,5 €.

- Réduire la mensualité de 300 €.

Le gain mensuel obtenu de 343,50 €, placé pendant 15 ans sur un contrat assurance vie permet de constituer 84 300 € net d’impôts (avec une rémunération de 4,50%) ; Le crédit restant à rembourser sera lui de 80 500€. GAIN FINAL : 3 800€

Conseil : pour ce type de montage, il n’est pas nécessaire d’avoir un apport et il est impératif d’obtenir de la part de la banque qui finance aucune pénalité en cas de remboursement anticipé.

Il est nécessaire d’avoir un contrat de capitalisation bien géré afin de faire plus qu’une rémunération de 4,50% par an et ainsi augmenter le gain final ou rembourser le prêt avant les 15 ans.

PRET IN FINE

Dans ce type d’emprunt, le remboursement de la totalité du capital s’effectue à la dernière échéance, à la fin du prêt (in fine, en latin), grâce à la reconstitution du capital par la création d’un contrat d’assurance vie. Les mensualités ne servent qu’à payer les intérêts. Le montant total des intérêts payés est constant et beaucoup plus important.

Le prêt in fine fonctionne comme un découvert bancaire avec une date de remboursement prévue à l’avance. Le remboursement du prêt se réalisera alors soit par la vente du bien, soit avec le contrat assurance-vie prévu à cet effet.

Le prêt IN FINE permet d’offrir à l’acquéreur une double protection pour ces héritiers. En cas de décès de l’acquéreur, l’assurance décès remboursera le prêt à la banque, et les ayant droits hériteront du bien immobilier, et du contrat d’assurance vie.

Conseil : Ce type de prêt nécessite un apport initial minimum de 20% pour constituer la base du contrat d’assurance vie, et d’obtenir de la banque l’absence de pénalité de remboursement anticipé.

C’est la qualité de gestion du contrat d’assurance vie qui sera à la base d’un prêt IN FINE réussi, le taux d’intérêt sera un facteur secondaire car déductible.

Vous pouvez opter principalement pour trois type de gestions :

- Une gestion totalement garantie : 100% fonds euro : le capital est garanti à 100%.

- Une gestion prudente : elle est composée d’une partie en fonds euro, de fonds obligataires ou mixtes, et de fonds actions.

- Une gestion équilibrée : elle est composée d’une partie fonds euro mais moins importante qu’en gestion prudente, de fonds obligataires ou mixtes, et de fonds actions.

Quel différé pour votre crédit ?

Durant la période de construction du bien, et suite à la signature chez le notaire, trois possibilités de différé s’offrent à vous :

ANTICIPATION

(de de 0 à 36 mois) : vous réglez les intérêts durant la construction, et vous commencez l’amortissement de votre prêt dés la livraison du bien.

DIFFERE PARTIEL

(signature notaire + durée déterminée de 0 à 24 mois) : En cas de différé partiel, vous réglez les intérêts durant la construction, et vous débutez l’amortissement à une date pré-définie.

DIFFERE TOTAL

(signature notaire + durée demandée de 0 à 24 mois) =

vous ne réglez rien durant la construction (sauf l’assurance du prêt) et vous commencez l’amortissement à une date définie

Le différé total est conseillé pour les personnes désirant ne pas faire d’effort d’épargne tant que la livraison du bien n’est pas effective.

Les emprunts immobiliers peuvent être souscrit en prêt amortissables ou en prêt in fine, à taux taux d’intérêts fixes ou taux d’intérêts variables.

Les taux variables sont basés sur l’Euribor, et les taux fixes sur les Obligations d’état à 10 ans (OAT).

Les taux d’intérêts

Les taux d’intérêts à Taux révisables

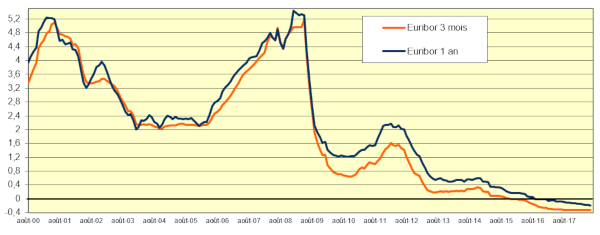

EURIBOR est le sigle de Euro Inter-Bank Offered Rate : taux interbancaire offert en euro. Il est l’un des deux principaux taux de référence du marché monétaire de la zone euro.

Les taux révisables bancaires sont basés sur l’Euribor (Euribor 3 mois ou Euribor 1 an en général). Ils sont moins élevés que les taux fixes mais susceptibles de varier selon les aléas du marché financier. Cependant, ils sont souvent limités à la hausse par un système d'assurance (on dit alors qu’ils sont capés).

Pour information, les variations du taux directeur de la BCE ont une influence directe sur l’Euribor.

Au 14 JUIN 2018 :

- l’EURIBOR 3 mois était de -0,321 %,

- l’EURIBOR 1 an était de -0,181 %.

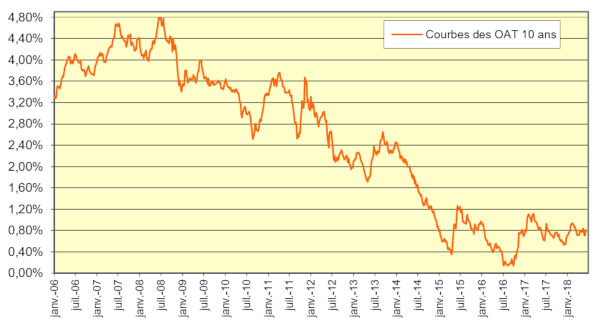

Les taux d’intérêts à Taux fixes

OAT est le sigle d’Obligation Assimilable du Trésor français. Valeur mobilière, principal support de la dette négociable de l’Etat.

Les taux fixes bancaires sont basés sur les OAT à 10 ans. Ils assurent une protection contre les fluctuations des taux d’intérêt et vous garantit que les mensualités du crédit souscrit à taux fixe resteront les mêmes pendant toute la durée du prêt.

Au 14 Juin 2018 :

- L’OAT 10 ans était à 0,81 %.