Prêt à Taux Zéro (PTZ 2018)

Attention : le projet de la de Finances pour 2018 a modifié le PTZ.

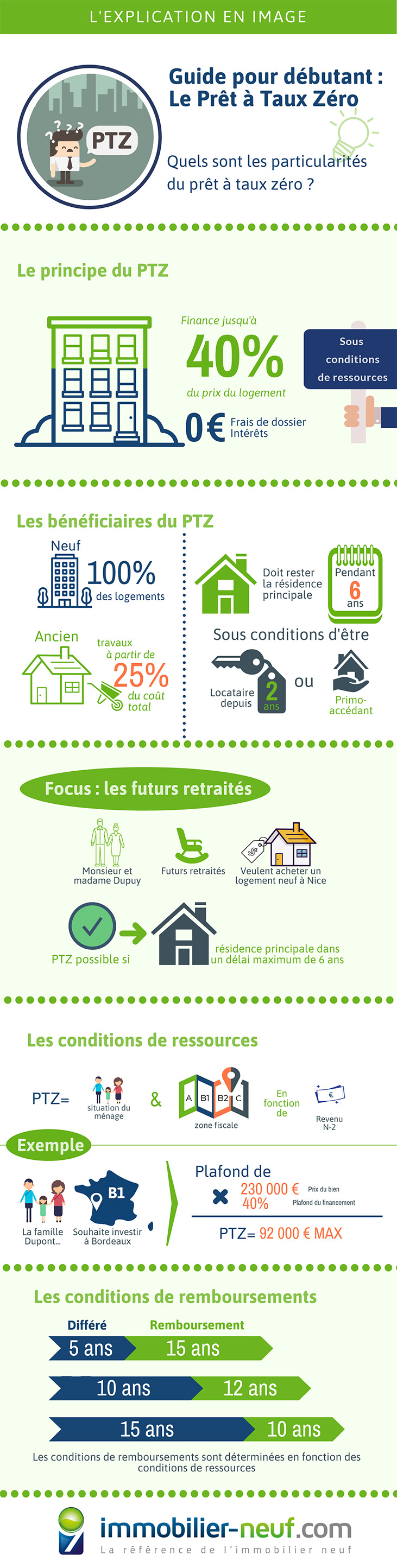

Qu’est- ce que le prêt à taux zéro ? Le prêt à taux zéro comment ça marche ? Le prêt à taux zéro : quels sont mes droits ? Conditions et montant du PTZ ? Comment bénéficier du nouveau prêt à taux zéro ? Les règles du prêt à taux zéro 2018 ont-elles changé?

Principe du prêt à Taux Zéro (PTZ)

Le prêt à taux zéro 2018 est destiné à encourager les primo-accédants à acquérir leur résidence principale.

- Le PTZ fonctionne comme une avance de fonds de l’état, sans intérêts ni frais de dossier.

- Le PTZ est réservé aux ménages sous conditions de ressources pour l’acquisition d’une résidence principale neuve, ou vendue par le bailleur social à son occupant.

- Le PTZ finance jusqu’à 40% du logement, partout en France.

- Le remboursement du PTZ commence au bout de 5, 10 ou 15 ans.

Les critères d’acceptabilité du PTZ

Pour tout achat ou construction d’un logement neuf

- Le PTZ peut financer la construction ou l’achat de tout logement neuf.

Pour tout achat de logement ancien :

- Travaux importants l’assimilant à un local neuf ou la transformation d’un local, neuf ou ancien, en logement.

- Si les travaux représentent 25% du coût total de l’opération, et situé dans une commune spécifiée par un arrêté (création de surfaces habitables supplémentaires, modernisation, l’assainissement ou l’aménagement de surfaces habitables, des travaux d’économies d’énergie).

- Le PTZ peut financer une partie de l’achat d’un logement social ancien (exemple : rachat d’un HLM par son locataire).

Banques concernées

Les banques qui ont passé une convention avec l’Etat. Ce sont elles qui décident ou pas d’octroyer le PTZ.

Les bénéficiaires du PTZ

Le logement doit être la résidence principale de l’emprunteur pendant au moins 6 ans. Le candidat au PTZ ne doit pas avoir été propriétaire de son logement principal sur les deux années précédant sa demande de PTZ, sauf si une des personnes du ménage est :

- Invalide sans pouvoir exercer d’activité professionnelle,

- Bénéficiaire de l’allocation adulte handicapé ou d’éducation spéciale,

- Victime d’une catastrophe naturelle, technologique, etc. ayant entrainé l’inhabitabilité définitive de son logement dans les 2 années précédentes.

Les conditions de ressources du PTZ 2018

Pour bénéficier du PTZ, le demandeur doit justifier d’un revenu maximum (revenu fiscal de référence année n-2) à ne pas dépasser, en fonction de la localisation du logement et du nombre de personnes composant le ménage.

| Personnes occupants le logement | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 personne | 37 000 € | 30 000 € | 27 000 € | 24 000 € |

| 2 personnes | 51 800 € | 42 000 € | 37 800 € | 33 600 € |

| 3 personnes | 62 900 € | 51 000 € | 45 900 € | 40 800 € |

| 4 personnes | 74 000 € | 60 000 € | 54 000 € | 48 000 € |

| 5 personnes | 85 100 € | 69 000 € | 62 100 € | 55 200 € |

| 6 personnes | 96 200 € | 78 000 € | 70 200 € | 62 400 € |

| 7 personnes | 107 300 € | 87 000 € | 78 300 € | 69 800 € |

| 8 personnes et + | 118 400 € | 96 000 € | 86 400 € | 76 800 € |

Les conditions du PTZ

Le logement acquis avec le PTZ doit devenir la résidence principale au plus tard 1 an après la fin des travaux ou l’achat du logement, sauf si :

- Le logement doit devenir la résidence principale pour la retraite dans les 6 ans ;

- Mutation professionnelle ;

- Divorce ou dissolution de PACS ;

- Invalidité ;

- Durée de chômage supérieur à 1 an.

Plafonds d’opération selon la zone géographique

| Personnes occupants le logement | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 personnes | 150 000 € | 135 000 € | 110 000 € | 100 000 € |

| 2 personnes | 210 000 € | 189 000 € | 154 000 € | 140 000 € |

| 3 personnes | 255 000 € | 230 000 € | 187 000 € | 170 000 € |

| 4 personnes | 300 000 € | 270 000 € | 220 000 € | 200 000 € |

| 5 personnes et + | 345 000 € | 311 000 € | 253 000 € | 230 000 € |

Pourcentage à appliquer au plafond : 40%

Exemple de calcul

Un ménage avec 1 enfant (3 personnes) souhaite acheter un logement neuf en zone B1.

Le montant maximum du PTZ sera de : (maximum 230 000 €) x 40 % = 92 000 € maximum.

Les revenus retenus

Les ressources prises en compte (sur justificatifs)correspondent au plus élevé des 2 montants suivants :

- la somme des revenus de l’ensemble des occupants du logement pour l’année n-2,

- 1/9ème du coût total de l’opération.

Les revenus pris en compte pour définir la tranche sont divisés par le coefficient familial.

1 personne1

| Coefficient familial du PTZ | |

|---|---|

| 2 personnes | 1,4 |

| 3 personnes | 1,7 |

| 4 personnes | 2 |

| 5 personnes | 2,3 |

| 6 personnes | 2,6 |

| 7 personnes | 2,9 |

| 8 personnes | 3,2 |

Le coefficient familial intervient dans les plafonds d’opération et dans la durée de remboursement du prêt.

Conditions de remboursement

Le profil est déterminé en fonction du tableau suivant pour l’immobilier neuf

| Quotient familial (€) | Durée totale du prêt | Période de différé | Durée restante | |||

| Zone A | Zone B1 | Zone B2 | Zone C | |||

| ≤ 22000 | ≤ 19500 | ≤ 16500 | ≤ 14000 | 25 ans | 15 ans | 10 ans |

| 22000 à 25000 | 19500 à 21500 | 16500 à 18000 | 14000 à 15000 | 22 ans | 10 ans | 12 ans |

| 25000 à 37000 | 21500 à 30000 | 18000 à 27000 | 15000 à 24000 | 20 ans | 5 ans | 15 ans |

La durée de remboursement du PTZ dépend des revenus de l’emprunteur. Plus ses revenus sont élevés, plus la durée du prêt est courte.

La durée de remboursement se compose de 2 périodes :

- Différé du PTZ : un emprunteur dont le niveau de revenu n’excède pas 22.000 euros (en zone A) pourra donc profiter d’un délai de remboursement de 15 ans. Durant cette période, il n’aura à s’acquitter que du seul remboursement de son crédit immobilier principal.

- Le remboursement d’un prêt à taux zéro souscrit sur 25 ans ne s’effectuera donc que sur les 10 dernières années de celui-ci.

Le profil de remboursement à appliquer sera déterminé en fonction de la zone géographique du logement, des tranches de revenus et de la composition familiale :

Liens Utiles

Il existe d'autres types de prêts pour vous aider dans votre projet immobilier : prêt 1%, prêts des collectivités, etc...

Si vous souhaitez calculer le montant de votre PTZ, rendez-vous sur la page Internet du Ministère de l’Egalité des Territoires et du Logement, ou sur le site de l’ANIL.